En krigsindustri på høygir

Ifølge russiske myndigheter har landets forsvarsindustri mangedoblet produksjonen siden 2022. Men bak fasaden skjuler det seg store utfordringer.

Denne artikkelen er del av magasinet Viten: Russland i krig.

Den er skrevet av sjefsforsker Cecilie Sendstad og forsker Julie Helseth Udal.

Russland er ett av få land med forsvarsindustriell evne til å produsere nært sagt alle typer militære systemer, plattformer og utstyr, for alle våpengrener og sikkerhetsstyrker. Målet er at industrien skal forsyne innenlandske styrker med moderne militært materiell og samtidig sikre russisk våpeneksport.

Siden 2022 har industrien jobbet på høygir for å produsere nok våpen og utstyr til de russiske styrkene i Ukraina. Ifølge russiske myndigheter er produksjonen mangedoblet sammenliknet med før fullskalakrigen. Samtidig er det ingen tvil om at det er betydelige utfordringer: Industrien er avhengig av vestlige og kinesiske komponenter, innovasjonsevnen er lav, og potensialet for våpeneksport forvitrer gradvis.

Avhengig av vestlig teknologi

Russland har hatt ambisjoner om komplette forsyningskjeder for forsvarsindustrien helt siden starten av 90-tallet. Likevel har mange viktige innsatsfaktorer blitt importert fra andre land. Motorproduksjon for fly og fartøy foregikk for eksempel primært i Ukraina, slik det også gjorde i sovjettiden. I perioden 2009–2013 kom nesten 90 prosent av elektroniske komponenter fra Vesten. Russland var også avhengig av å importere maskinverktøy fra Vesten, noe som er avgjørende for masseproduksjon av materiell.

Ambisjonen om å etablere komplette forsyningskjeder ble først tatt på alvor etter annekteringen av Krym i 2014, da Vesten og Ukraina innførte sanksjoner mot den russiske forsvarsindustrien. Omstillingen var imidlertid ikke uproblematisk: I 2015–2019 sa 60–70 prosent av russiske bedrifter at mangel på nasjonale erstatninger var et stort problem, og 40 prosent av bedriftene foretrakk importert materiell og teknologi uavhengig av pris. I slutten av 2022 hadde kun 30 prosent av bedriftene erstattet alle utenlandske leverandørledd.

Kina og sanksjonsomgåelser

Etter fullskalainvasjonen har sanksjonene blitt strammet inn, mens behovet for innsatsfaktorer har økt i takt med opptrappingen av våpenproduksjon. Russland sliter fortsatt med å produsere kritiske komponenter som mikroelektronikk, maskinverktøy, spesialstål, motorer og kulelager. Dette har ført til et omfattende system for å omgå sanksjonene via tredjeland.

Kina har blitt den viktigste underleverandøren til den russiske krigsindustrien. Eksporten av maskinverktøy fra Kina er nå fem ganger høyere enn før koronapandemien. Elektroniske integrerte kretser – som er høyt prioritert på sanksjonslistene – eksporteres for eksempel nå i store mengder fra Kina til Russland og Usbekistan, og sannsynligvis går varetransporten videre fra Usbekistan til Russland. Russlands tilgang på kulelager har økt – ikke minst gjennom økt varehandel med Kina, men det har også vært påfallende økning i salg av kulelager til de russiske handelspartnerne Kirgisistan og Tyrkia.

Eksemplene på sanksjonsomgåelser er mange, men det betyr ikke at sanksjonene er uproblematiske for Russland. Bedrifter rapporterer om at de kinesiske ekvivalentene er dyrere og dårligere. Det betyr at selv om varehandelen eventuelt øker i sum, sitter Russland igjen med færre produkter og lavere kvalitet.

Masseproduksjon fremfor nyutvikling

Hemmelighold gjør det vanskelig å verifisere offisielle tall, men det er liten tvil om at produksjonen har økt betydelig de siste tre årene. Krigen i Ukraina har i stor grad styrt hvilke typer materiell som produseres etter 2022. Ifølge åpne kilder har det vært en kraftig økning i produksjonen av blant annet stridskjøretøyer, artillerisystemer, ammunisjon, missiler og droner – utstyr som forbrukes i raskt tempo på slagmarken. Russland har mistet enorme mengder materiell, og det er et kontinuerlig behov for erstatning.

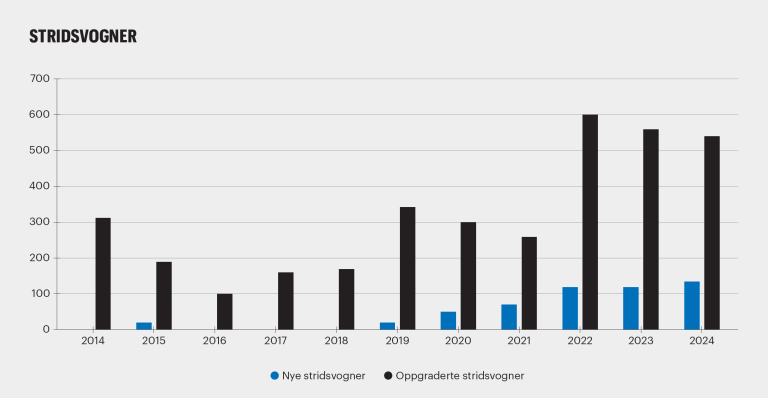

Høyere produksjonsrater ser imidlertid ikke ut til å ha gitt Russland vesentlige mengder nyutviklet materiell. Forsvarsindustrien leverer nå store mengder oppgradert, eldre utstyr til styrkene. Rundt 80 prosent av stridsvognene er reparerte og moderniserte sovjetvogner. Kostnadseffektive prosjekter med etablert masseproduksjon prioriteres tydelig fremfor mer teknologisk krevende og kostbare prosjekter. Dette var en trend også under det statlige våpenprogrammet fra 2011 til 2020, GPV-2020, men den har blitt forsterket etter 2022. Russlands enorme lagre med materiell fra sovjettiden har vært avgjørende for at Russland har klart å øke produksjonen såpass mye de siste tre årene – nyproduksjon ville vært både dyrere og tatt lengre tid. Russland står imidlertid overfor utfordringer ettersom lagrene tømmes. Mye av materiellet som er igjen, skal også være i dårlig forfatning.

Et unntak fra trenden om at Russland masseproduserer innen eksisterende produksjonslinjer, er flygende droner (også kjent som UAV-er – unmanned aerial vehicle). Ifølge russiske myndigheter har det blitt levert mer enn en million UAV-er til styrkene de siste årene, en formidabel økning sammenlignet med før fullskalakrigen. Mesteparten av disse er enkle og billige FPV-droner (first person view-droner), som lages med kinesiske kommersielle komponenter. Russisk forsvarsindustri produserer fremdeles mer etablerte og kostbare UAV-er, men lavprismodeller dominerer i antall. Russland har også importert Shahed-droner fra Iran og masseproduserer nå også iranske droner ved hjelp av vestlig elektronikk og kinesiske komponenter.

Strategisk avskrekking fortsatt viktig

Åpne kilder viser at Russland produserer omtrent like mange kjernefysiske våpen som før 2022. Dette gjelder blant annet langtrekkende missiler som inngår i landets kjernefysiske triade: landbaserte interkontinentale ballistiske missiler (ICBM) og interkontinentale ballistiske missiler som avfyres fra ubåter (SLBM).

Krigen i Ukraina har tæret på de konvensjonelle russiske styrkene, noe som kan bety at det å opprettholde de strategiske styrkene er enda viktigere enn før. De strategiske styrkenes viktigste funksjon er å avskrekke fiender fra å angripe. Vi ser for eksempel at Russland fremdeles prioriterer ubåtproduksjon høyt – sannsynligvis fordi ubåter som kan skyte ut langtrekkende ballistiske missiler, spiller en nøkkelrolle i evnen til strategisk avskrekking.

Etter mer enn tre år med fullskala krig er det store bildet at innovasjonsevnen i russisk forsvarsindustri fortsatt er begrenset og i liten grad styrkes.

Fallende våpenekspert

Til tross for en forsvarsindustri på steroider er Russlands våpeneksport lavere i dag enn for få år siden. Nedgangen startet allerede i 2019. Våpeneksport har tradisjonelt vært en viktig måte for Russland å opprettholde produksjonskapasiteten i forsvarsindustrien, og det har også vært viktig for å knytte til seg strategiske partnere. Samtidig er det ingen tvil om at det innenlandske markedet er viktigst for industrien. Gjennom 2010-tallet kom to av tre rubler fra de russiske myndighetene.

Det kan være flere årsaker til redusert russisk våpeneksport: Kapasiteten i forsvarsindustrien er sprengt, og de russiske styrkene trenger det industrien produserer, selv. Dessuten er det som produseres, lite attraktivt på eksportmarkedet, og industrien merker effektene av sanksjoner og økt press fra USA om å unngå kjøp av russiske våpen.

Forsvarsindustrien - en økonomisk hemsko på lang sikt

Russiske myndigheter har sagt at forsvarsindustrien fortsatt skal være en drivkraft for økonomisk vekst etter krigen. Vanligvis demper imidlertid forsvarsutgiftene vekstpotensialet i en økonomi, fordi det trekker ressurser vekk fra mer produktive næringer. For at forsvarsindustrien skal være en økonomisk motor, må den lykkes med å sikre eksportinntekter (altså bli en vellykket eksportør) eller lykkes med å produsere varer som kan skape varig nytte (altså produkter for det sivile markedet).

Da Russland satte i gang en storskala opprusting av forsvaret på 2010-tallet gjennom våpenprogrammet GPV-2020, lyktes industrien – hvert fall til en viss grad – med å oppskalere produksjonen. Russland hadde også et vidt spekter av materiell å tilby på verdensmarkedet. Likevel falt de internasjonale ordrene mot slutten av 2010-tallet, nyutvikling av våpensystemer var forsinket eller uteble, og institusjonelle hindringer stod i veien for spinoff-produkter til det sivile markedet.

Etter mer enn tre år med fullskala krig er det store bildet at innovasjonsevnen i russisk forsvarsindustri fortsatt er begrenset og i liten grad styrkes. Nyutvikling er nedprioritert til fordel for krigsrelatert masseproduksjon, og det er stor usikkerhet knyttet til våpeneksportens potensial. Et visst unntak er utviklingen og masseproduksjonen av UAV-er, der Russland har vist evne til å tilpasse seg raskt og utnytte kommersielt tilgjengelig teknologi. Likevel er dette et unntak, snarere enn et uttrykk for bred og bærekraftig innovasjonskraft.

På lengre sikt kan det bli vanskelig å sikre at forsvarsindustrien blir en økonomisk motor – og ikke en subsidieringspost.

Etter mer enn tre år med fullskala krig er det store bildet at innovasjonsevnen i russisk forsvarsindustri fortsatt er begrenset og i liten grad styrkes.